来源:中航信托

本文作者

吴照银

中航信托宏观策略总监

刘长江

中航信托高级宏观研究员

宏观经济

#1

经济基本面复苏较慢

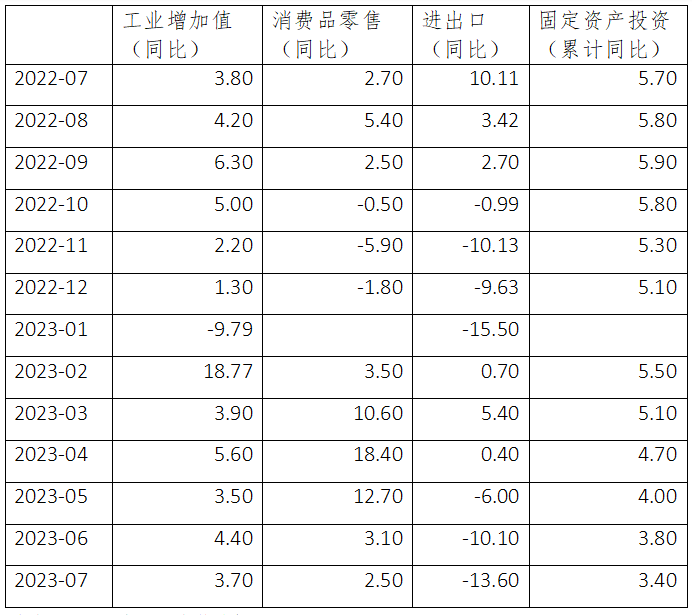

经济走势较弱,指标并未明显好转。年初至今,经济表现不及预期。市场期待的经济复苏昙花一现,一季度短暂冲高后回落。相反,疫情后“疤痕效应”导致社会发展信心不足,企业不敢投资,家庭不愿消费,叠加海外需求下滑,经济陷入需求不足的困境。7月份,规上工业增加值同比增长3.7%,社会消费品零售同比增长2.5%,进出口金额甚至大幅下降13.6%。

表1

经济走势较弱,各个指标的同比增速不断下滑

数据来源:万得,中航信托

数据来源:万得,中航信托政策明显超预期,但对经济、资本市场的影响似乎不明显。7月24日,政治局会议分析研究经济形势,强调经济恢复是一个波浪式发展、曲折式前进的过程。随后,政府出台了一系列经济措施,努力提振信心,稳定经济。会后不久,人行下调逆回购利率10个百分点,下调中期借贷便利(MLF)利率15个百分点。整体看,政治局会议对经济的分析精准切中要害,政策态度明确措施得力,超出市场预期。8月PMI,工业略微好转,制造业PMI小幅上升0.4个百分点至49.7%,但服务业景气度下滑,非制造业PMI下跌0.5个百分点至51.0%。由此可见,政策对宏观经济产生了一些积极影响,但比较有限。

政策留有“后手”,从出台到见效也有“时滞”。7月政治局会议已经过去一个月,政策措施的效果似乎不明显。一方面,各级政府落实会议精神、出台政策需要时间,政策从出台到实施再到见效也需要时间。政策产生肉眼可见的效果,不会像生病吃药那么快,立竿见影。另一方面,7月政治局会议后,政府边走边看,央行下调了政策利率,住建部出台了房地产措施,金融部门积极支持实体经济和防范化解风险。政策宽松还在途中,后续还有措施,最起码传闻的“一揽子化债方案”就尚未公布。截至目前,政府并没有“放大招”大水漫灌,还留有各种储备措施等“后手”。

房地产市场积重难返,政策力度很大,但效果有待观察。前七个月,房地产市场表现较弱,潜在购房者以观望为主,静观其变。7月政治局会议指出,要适应“房地产市场供求关系发生重大变化的新形势”,适时调整优化房地产政策。随后,各项政策陆续落地。8月25日,住建部等推动落实购买首套房贷款“认房不用认贷”。同日,财政部等延续居民换购住房个人所得税减免的政策至2025年底,同时继续实施公租房税收优惠政策。8月30日,广州市、深圳市先后宣布落实“认房不认贷”。8月31日,存量房贷利率调整方案公布。总体看,政策落地有助于激活改善型住房需求,减轻购房者负担。但是,房地产市场“冰冻三尺非一日之寒”,市场能否回暖、何时回暖仍有待观察。

图1

房地产市场明显下滑,政策救市的效果有待观察

数据:中证指数,中航信托

注:施工面积对应右轴

物价下滑压力难缓解,CPI恐难明显改善。7月CPI同比下降0.3%,为2021年3月以来首次负增长。CPI跌至负值,和去年高基数有关,但主要因为经济需求弱,物价难以维持正常增速。历史上,正常情况下,核心CPI环比增速处于0.1%到0.2%之间,月均增长0.14%。上半年核心CPI月均环比增长0.03%,比疫情肆虐的去年还低。三季度,经济复苏缓慢,物价也较难明显反弹,预计8月CPI在零附近。受益于基数效应,PPI同比增速改善,但仍处于较低水平。

物价不涨,企业盈利难以回升。历史上,当物价(主要是PPI)上行时,企业盈利往往同步改善。一般而言,工业企业盈利和PPI的趋势基本一致,虽然工业企业盈利增速的波动幅度往往小于PPI。原油和煤焦钢作为主要工业品,基本决定了PPI增速。海外定价的原油影响下游的石化产业链,国内定价的“煤焦钢”影响更为广泛,二者基本决定了工业企业利润增速。7月PPI同比增速低至-4.4%,工业企业利润同比下滑6.7%。因此,除非出现明显的物价反弹,CPI和PPI明显上行,否则企业盈利恐难大幅好转。

图2 企业盈利和物价(尤其是PPI)密切相关

数据:Wind资讯,中航信托

注:企业盈利同比增速中,2月数据来自工业企业利润总额累计同比。其中,其中2023年7月至12月数据缺失,由利润总额累计值计算得出。

#2

欧美高利率压制全球经济

美国名义和真实利率处于高位。截至8月份,美国10年国债名义收益率在4.2%上下,实际收益率在1.9%上下。无论名义还是实际收益率,都处于2008年金融危机以来的历史高点。截至目前,仍然看不到美国收益率见顶的迹象。尤其是实际收益率,仍有较大概率上行。首先,美联储可能再次加息。在杰克逊-霍尔会议上,美联储主席鲍威尔表示,“必要情况下将再次加息”。市场认为9月份不太可能加息,但11月及以后加息的概率较高。其次,通胀压力缓解将推高实际利率。美国CPI已经从去年高点9.1%下滑至7月3.2%,大幅下行近6个百分点。未来几个月,即使名义利率保持不变,CPI下降也将等幅度推高真实利率。现在就说美国利率见顶,实属过早。

图3

美国名义和真实收益率并未出现明显的见顶迹象,美联储将继续加息

数据:Wind资讯,中航信托

欧美高利率压制全球经济,中国也受到负面影响。国际货币基金组织(IMF)预测全球经济增速将下滑至3.0%,低于去年3.5%增速。全球经济疲弱的主要原因是,欧美国家为了抗击通胀而大幅加息,高利率严重拖累经济活动,并影响资本市场走势。全球经济处于萎缩状态,国际贸易增速下滑。世界贸易组织预测,今年全球货物贸易量将增长1.7%,比去年低1个百分点,也低于过去12年的平均增速(2.6%)。我国是典型的外向型经济体,连续五年保持世界贸易第一大国。除了全球贸易下滑,国内进出口还面临海外贸易保护措施增加、欧美“脱钩断链”、制造产业链转移等不确定性因素。上半年,货物和服务净出口对GDP的同比贡献率是-10.8%,远远低于去年(17.1%)。

债券市场

收益率“磨底”,坚持做多策略

债市仍处于有利的政策环境。以前,债券收益率只是“接近底部”,现在债券收益率已经“处于底部”,未来甚至可能“突破底部”。利率债方面,10年国债距离历史最低值不足10个基点,10年国开债更是只有4基点,二者的历史分位数都不足1%。信用债方面,城投债非常接近历史最低点,5年城投债(AA+评级)还有11基点。企业债的情况相对好一些儿,3年企业债(AA+评级)距离历史最低点还有30基点。目前,利率债的历史分位数不足1%,信用债的历史分位数在3%左右,距离新低只有一步之遥。

表2

债券收益率处于历史底部,随时可能刷新历史新低

数据:Wind资讯,中航信托

债券收益率还有下行空间,但空间不大。未来几个月,债市可以继续做多。首先,当前经济运行偏弱:国内需求不足,一些企业经营困难,重点领域风险隐患较多,外部环境复杂严峻。这种情况下,债券收益率易于下行。虽然7月政治局会议明确了积极的宏观政策,但经济大概率弱复苏、慢复苏。其次,年底之前,宽松的货币政策有望进一步加码,再次降息或者降准。因此,债市有望延续牛市行情,做多策略依然有效。不过,鉴于债券收益率已经下行至历史最低点,继续下行的空间确实有限。

“一揽子化债方案”有助于缓解地方政府债务风险,对债市有利。7月政治局会议首次明确提出“制定实施一揽子化债方案”。根据媒体报道,中央政府计划发行1.5万亿元特殊再融资债券,以帮助包括天津、贵州、云南、陕西和重庆等12个偿债压力较大的省份和地区偿还债务。此外,传闻央行或将设立应急流动性金融工具(SPV),由主要银行参与,给地方城投提供流动性,利率较低,期限较长。中央政府出台措施,缓解高风险省市、地区的债务压力,属于变相的“债务重组”,并且是有中央政府背书的债务重组,有利于城投债的投资,也有利于债市。虽然传闻尚未落地,但城投债交易火热,有望受益于一揽子化债方案的省市,债务发行认购倍数已经高不可攀。

股票市场

价值中枢阶段性下移,继续“磨底”

A股价值中枢阶段性下移。理论上,决定股市走势的重要因素无非企业盈利和市场流动性。企业盈利改善会直接推高股票价格,而流动性多少基本决定了股票的估值高低。目前,企业盈利下滑,前七个月全国规模以上工业企业利润同比下降15.5%。同时,股市资金不足成交萎靡,北上资金异常流出,境内资金持续观望。

上市公司净利润节节下滑。截至8月30日晚,上市公司半年报基本公告完毕。据统计,上海、深圳和北京三家交易所共有上市公司5266家,剔除个别财报非正常公司外,有效样本共5209家。上半年,归属母公司股东的净利润合计2.936万亿,比去年同期3.032万亿同比下降3.16%。从交易所的角度来看,三个交易所中,北交所上市公司业绩最弱,上半年归母净利润同比下滑21.8%。深交所公司业绩也比较弱,同期归母净利润同比下滑14.6%,只有上交所表现相对较好,归母净利润和去年同期基本持平。从季度的角度来看,一季度业绩略好于去年同期,二季度业绩明显不如去年同期。其中,一季度归母净利润合计1.481万亿,相比去年同期1.459万亿增长1.54%;二季度归母净利润1.455万亿,相比去年二季度1.572万亿同比下滑7.52%。

表3

上市公司的归母净利润,二季度不如一季度,上交所表现较好

数据:万得,中航信托

近期北上资金持续流出。年初至今(截至8月29日),沪深股通净买入1474亿人民币。凑巧的是,1月净买入1413亿,几乎等同于前八个月的净买入金额。7月政治局会议后,北上资金先大幅买入然后又净卖出。1月份,北上资金净买入1413亿,推动沪深300指数上涨7.4%,上涨接近300点(285点)。如果年底前北上资金再继续净流出,根据1月份情况“机械”测算,沪深300指数可能仍有一些下跌空间。

表4 8月北上资金净卖出,加剧了A股下跌压力

数据:Wind资讯,中航信托

偏股型公募基金发行处于历史低点,无力推动股市上涨。最近三个月(6、7、8月),股票型基金、混合型基金和FOF基金合计发行了251亿、215亿和187亿。尤其8月仅发行187亿,处于年内低点,也处于2020年来的低点。公募基金发行份额有限,新增资金寥寥无几,难以推动市场上涨。

图4

偏股型公募基金募集处于低位,无法为股市提供“火力”

数据:Wind资讯,中航信托

注:统计包括了股票型基金、混合型基金和FOF基金

“中特估”护盘,股市跌不深。一季度,“中特估”是耀眼的明星。下半年,“中特估”仍然是最具有吸引力的概念和题材。去年四季度证监会提出“中特估”至今,挂钩“中特估”的资管产品层出不穷,资金源源不断流向“中特估”股票。“中特估”具有估值优势,盈利稳定,既是国民经济中的支柱性行业,又具有不可替代性。“中特估”是A股的压舱石,是护盘的中坚力量。

指数下跌空间不大,但缺乏基本面支持的个股压力很大。7月政治局会议明确了积极的宏观政策,但A股仍然较弱,甚至跌破前期平台。受益于“中特估”的表现,指数很难大幅下跌。但是,其他股票,尤其是基本面较差的股票,下跌压力很大。8月份,企业盈利较好的上交所指数(上证50)下跌5.4%,企业盈利较差的深交所(深证100)下跌7.2%,企业盈利最差的北交所(北证50)下跌8.3%。

图5 基本面较差的股票,下跌压力较大

数据:Wind资讯,中航信托

汇率市场

美元对人民币汇率7.3是重要节点,人民币没有贬值空间。人民币适度贬值有助于刺激国内出口,监管层可能乐见其成。尤其今年出口形势紧张,扩大出口将明显拉动经济增长。人民币贬值,除了提高出口行业的竞争优势外,还可以通过汇兑收益增厚出口企业的盈利。但是,人民币贬值是双刃剑。贬值幅度过大,会误导参与者产生非理性的贬值预期,导致人民币汇率大起大落。因此,美元对人民币汇率7.3可能就是顶点,后续空间已然不大。

经济基本面、购买力平价、贸易顺差等因素,都不支持人民币长期、大幅贬值。我国经济运行平稳持续复苏,通胀水平温和可控,国际收支状况良好,特别是经常项目和直接投资等国际收支保持高顺差,为人民币汇率稳定和外汇市场平稳运行奠定了基础,人民币不存在持续、大幅贬值的基础。