作者:李江

一、地方债的现状

截止到2024年6月,地方债总额42.42万亿,是当之无愧的第一大债券种类,在利率债中占比42.78%。从2020年开始,上清所和中债登开始完整披露地方债所有投资者机构,从托管数据来看,地方债投资者结构主要呈现出两个主要特点:

一是商业银行是地方债主要持有机构。2020年以来,商业银行对地方债持有量占比82.2%,是地方债主要持有机构,也反映出地方债投资者结构较为集中。截止到2024年6月,商业银行持有地方债占比84.24%。

二是从趋势上来看,保险、广义基金和券商的持有占比在上升。具体而言,保险、广义基金和券商对地方债配置力量的增强,保险、广义基金和券商持有量分别由2021年2月的6885.64亿元上升至2024年6月的34597.01亿元,合计持有占比也从2.66%提升至8.17%。拆分来看,保险增幅最大,由2021年2月的5628.95亿上升至18477.08亿,增幅228.25%。

呈现这一结构的原因:其一大行可以吸纳财政存款,提升综合收益,也是地方债的最大承销商,在负债成本低的优势下配置地方债整体综合收益较好。

第二,作为市场上负债端最长且最稳定的机构之一,保险机构天然地对超长债有着较高的需求,是当前市场配置力量的典型代表。

二、2024年上半年地方债行情

(1)一级发行情况

今年以来,地方债供给偏慢,尤其是新增专项债发行进度明显慢于去年。数据显示,上半年,新增地方债净发行额共1.8万亿元,仅完成新增额度的39.5%。其中,新增一般债发行3324亿元,发行进度为46.2%;新增专项债发行1.5万亿元,发行进度为38.3%,明显低于过去五年同期均值。主要原因是去年四季度增发的1万亿国债中的大部分资金在今年使用,加上专项债匹配的项目审批有限。

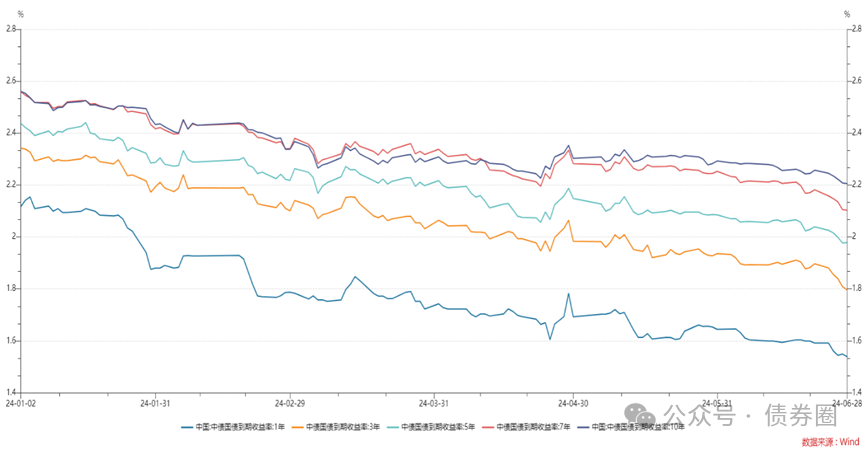

(2)二级市场走势

2024年上半年债市收益率大幅下行。上半年市场对于经济基本面预期较为悲观,经济数据有所波动,债市大幅走强,信用利差快速收窄。叠加年初降准降息落地、资金面宽松等因素,10年期国债收益率一度下行至2.21%低点,下行近50BP。且短债下行幅度大于长债,10年期以内债券收益率曲线进一步陡峭化。下图为10年期以内债券上半年走势:

上半年许多机构在“票息为王”策略主导下,地方债也迎来了一波大牛市,各期限收益率均下行超40BP,且短端下行空间更大,地方债收益率曲线进一步陡峭化。截止到6月底,各期限地方债估值较年初下行幅度如下表所示:

三、地方债的特征

(一)地方债二级利差走势

自2015年正式发行地方债至今,一级定价机制演变大体分为三个阶段,阶段演变的过程中,长期趋势是各地区地方债一级发行利差不断压缩。

2015-2017年:未设置发行区间下限,发行利率波动较大。此阶段由于地方债二级成交尚不活跃,一级成交也缺乏明确的锚,发行利率波动较大,地区之间差异明显,部分资质较弱地区曾出现“大幅发飞”情况。

2018-2020年:固定加点定价,设置区间指导下限由40bp改为25bp。2018年8月,财政部要求地方债发行利率较前5日同期限国债平均收益率至少高40bp。因此,2018年各地区地方债的平均发行利差为42bp。2019年1月,媒体报道财政部下调地方债发行利率下限,由此前的40bp改为25bp。在此阶段,各地区地方债发行利差基本稳定在区间指导下限,2019年、2020年各地区地方债的平均发行利差分别为27bp和25bp。

2021年至今:地区指导区间下限有所分化,定价基准转变。2021年以广东为首的沿海发达地区率先打破了利差为25bp的隐性限制,2021年6月8日,5年期、7年期广东债中标利率为同期限国债五日均值+15bp。随后各地快速跟进,根据各地财政状况、市场认可度以及发行期限等综合考量,也纷纷下调发行利差。

此外,地方债发行定价基准也有所转变。2020年11月财政部明确提出“鼓励具备条件的地区参考地方债收益率曲线合理设定投标区间,不断提升地方债发行市场化水平,杜绝行政干预和窗口指导,促进地方债发行利率合理反映地区差异和项目差异”,即鼓励具备条件的地区地方债发行换锚。

2022年11月,广东省在发行定价环节率先换锚,地方债券的投标区间下限降低,放开了地方债发行定价空间。2022年,广东、江苏、浙江、天津等14个地区地方债的平均发行利率低于15bp。

在地方债一级发行利差不断压缩的背景下,地方债和国债二级利差也趋于压缩。2019-2024年6月10年期地方债和国债利差均值分别为48.6bp、39.2bp、38.7bp、33.5bp、22.6bp和15.4BP,整体趋于压缩。尽管各地区地方债发行利差不断压缩,但随着地方债发行市场化程度的不断提高,地方债发行利差受到当地经济发展和财政状况的影响较大,经济条件较高的区域发行的地方债更受市场青睐,在定价上更有优势,从而可以设定较低的发行利差。

下图为近3年10年期地方债与10年期国债利差走势:

(二)与国债、政金债对比

地方债流动性要显著弱于国债和政金债。地方债由于大多由商业银行直接持有,交易属性低,因而虽然体量大,但在债券市场流动性不及国债、政金债。随着体量的不断增加,地方债投资机构呈现出多元化特点,而且交易量不断提升。

但地方债作为最大存量的利率债品种,有自身的特点。第一,地方债是分省份的,不同经济体量省份的地方债收益率和流动性分化较大;第二,同为利率债,但是银行间机构对地方债作为质押品的接受程度不同;第三,地方债有一般债和专项债之分,风险权重不同,且专项债要匹配项目。

四、地方债的投资价值

地方债相对于国债具有更强票息价值,在配置力量较强的债市行情中,地方债与国债利差随之压缩。今年一季度这一规律特别明显,年初伴随着银行一季度配债力度的季节性加大,地方债与国债利差收缩。

其次地方债估值抗跌。原因是其持有方以配置盘偏多,流动性差,换手率较小,在利率上行阶段不会遭到大量抛售,相对造成的回撤小。以2022年四季度的赎回潮为例,在负反馈开始时国债、政金债收益率大幅上行的情况下,地方债估值也出现上行走势,但上行幅度比国债、政金债小,估值回撤幅度较小。下图为2022年10月至2023年1月10年期国债和地方债走势图:

五、地方债下半年展望

(一)一级供给展望

按往年惯例,用于项目建设的地方政府新增专项债券一般在10月底前基本完成全年发行额度。从各地公布的发行计划来看,三季度地方债净发行规模高达1.8万亿元左右,加上10676亿元地方债到期规模,预计三季度地方债发行规模在2.8万亿元左右。对于三季度地方债的发行市场观点存在分歧,主流观点为10月底前基本完成全年发行额度,以尽早形成实物工作量,早开工早见效,拉动有效投资稳经济,保证全年GDP完成5%的增速。

从各地目前已公布的三季度地方债发行计划来看,已有30个地区公布三季度发行计划,拟发行地方债18035亿元(其中新增专项债15459亿元、新增一般债2576亿元),较二季度实际发行的9836亿元环比大幅增长83%。分月来看,7月计划发行3161亿;8月计划发行为8453亿元;9月为6420亿元。从已公布的数据来看,8、9月是地方债供给高峰。

(二)机构行为展望

一是银行,商业银行是地方政府债的主要配置力量。6月社融、信贷增速继续下滑,在经历了4月和5月金融数据低于预期之后,市场对金融数据“挤水分”的认识已经较为充分,对信贷投放的规模情结在弱化。展望下半年,预计央行“挤水分”的效果持续显现,短期内信贷需求可能也难以明显改善,信贷增速可能还会小幅放缓。在此背景下,银行配债力量还是较强。

二是保险,欠配格局延续,对超长地方债的需求不减。在防范化解金融风险的导向下,非标压降趋势不改,保险欠配的格局或仍将持续,对超长端利率债的需求不减,仍将是10年以上超长地方债的配置主力。

综上,当前经济基本面在新旧动能切换、高质量发展背景下,社会融资需求偏弱、“资产荒”情形仍是债市延续走强的重要支撑。在高质量发展的要求下,政策维持多维度平稳发力,经济延续弱复苏或是大概率情形,且将维持较长一段时间。当前债券市场投资者对经济预期较为一致,行情的演绎更多在反映“资产荒”逻辑,其背后所反映的原因仍是供需失衡。长期来看,债券收益率仍将是一个下行的趋势。

三季度地方债的供给将明显好于一、二季度,对“资产荒”的问题有明显的改善;但是从机构的季节性投资行为来看,尤其是商业银行“早配早收益”的逻辑,上半年配置力度最大。反而在下半年年度业绩考核和“落袋为安”的心理作用下预配置意愿可能会边际下降。

因此,三季度在债券供给增大、配置需求边际变弱的情形下,债市收益有望回调,从为明年或更长期限的配置维度考虑,回调可择机买入。随着地方债存量总额越来越大、参与机构越来越多,加上资管新规对地方债风险权重的下调之后,地方债的优势越来越大。展望未来,债券市场将很长一段时间处于“三低行情”,即低波动、低利差、绝对收益低,在此背景下“票息策略”仍是占优策略,是配置的最佳品种。